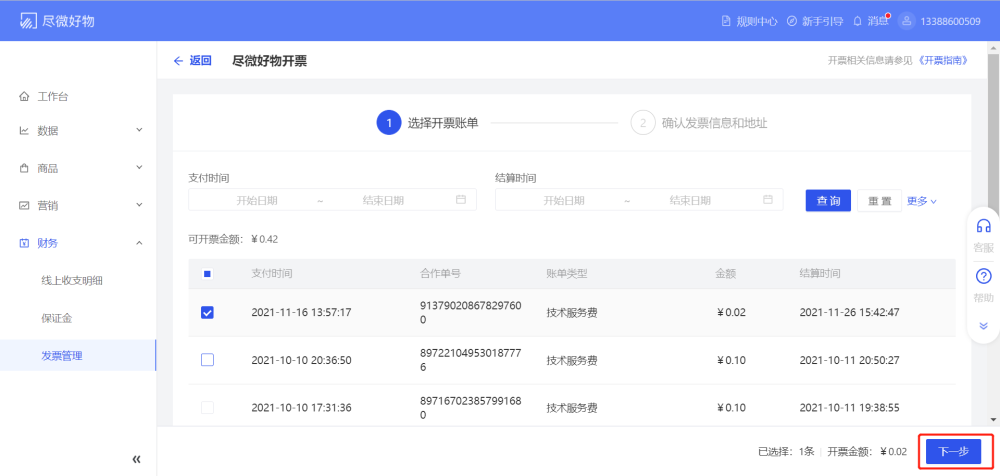

在线支付固定服务费的合作订单,最晚在达人直播后的72小时,支持线上申请开票

1、在发票管理中点击「去开票」

勾选要开票的账单,点击下一步

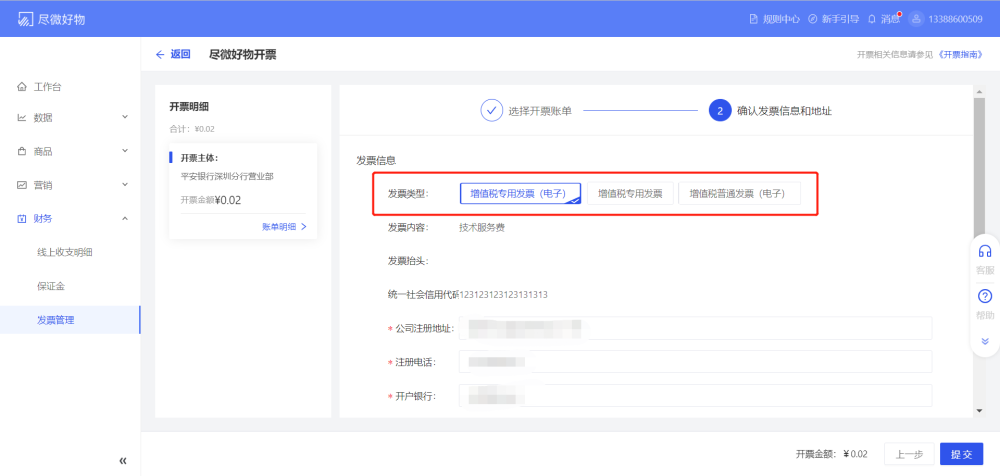

2、选择发票类型:

目前系统支持增值税专用发票(电子)、值税专用发票、增值税普通发票(电子)三种形式

若商家入驻SaaS的主体和开票主体不一致,需要上传《授权付款委托书》

3、填写完成相关信息,点击提交,等待平台处理

若开票状态为已开票可在「详情」中查看,电子发票的发票预览和纸质发票的邮寄快递单号

4、可点击右上角查看开票相关信息

5、发票管理增加开票失败原因提示,方便商家、财务跟进失败原因

*注意:

根据财务合规要求,线上支付发票只能开给入驻 SaaS 系统的商家主体,不能开给商家指定的其他主体,不管商家最终是通过哪个主体付款的。现有通过线下支付品牌费的情况,也是要与签约主体保持一致的。如果签约A主体,打款是B主体,票也是开给A主体;或者走另外的方案,作废之前签约A主体的协议,重新与B主体签约,票可以开给B主体。

关于《在尽微好物平台支付固定服务费(坑位费)后申请发票,对于为什么至少要开两张票,而不是一张票》的

*解释说明:

1. 因为商家打款是给了两家公司,1%打款资金给了平台端(杭州尽微供应链信息服务有限公司),99%打款资金给达人端/机构端,根据资金流进行开票,谁收款谁开票,从税务合规角度,签约主体、资金主体、发票主体要保证三流一致性。

2. 根据《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》,纳税人向受票方纳税人开具增值税发票需要满足货物、劳务及应税服务流、现金流、发票流对应,即“三流合一”的要求;但依据《增值税暂行条例》第4条的规定,所谓应税销售行为是指纳税人销售货物、劳务、服务、无形资产、不动产的行为。而目前尽微好物SaaS平台(杭州尽微供应链信息服务有限公司)的服务内提供的是中介服务或技术服务,并非商家和达人/机构之间交易的一方,因而通常理解并不存在应税销售行为,因而并非此情形下的纳税人,达人/机构应为此情形下的纳税人,应承担向商家开具发票的义务。